1-3-2-1図 税法違反 検察庁新規受理人員の推移

所得税法(昭和40年法律第33号),法人税法(昭和40年法律第34号),相続税法(昭和25年法律第73号),消費税法(昭和63年法律第108号)及び地方税法(昭和25年法律第226号)の各税法違反について,検察庁新規受理人員の推移(最近20年間)を見ると,1-3-2-1図のとおりである。平成22年における受理人員は,多い順に,法人税法違反が223人(前年比57人減),所得税法違反が76人(同33人増),消費税法違反が45人(同9人減),地方税法違反が38人(同12人増),相続税法違反が20人(同14人増)であった。

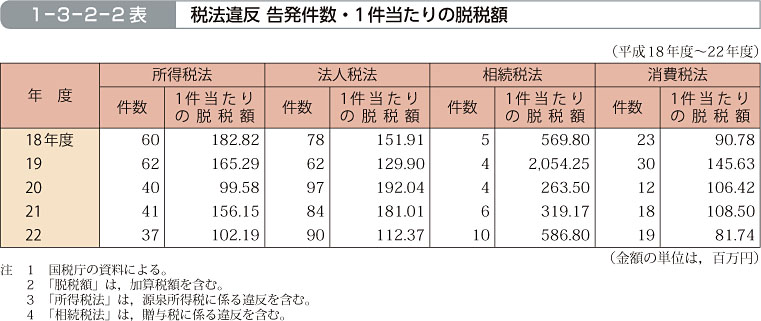

国税当局から検察官に告発された税法違反事件の件数及び1件当たりの脱税額(最近5年間)は,1-3-2-2表のとおりである。

平成22年度において,脱税額が3億円以上の事件は15件,そのうち5億円以上の事件は6件であった(国税庁の資料による。)。

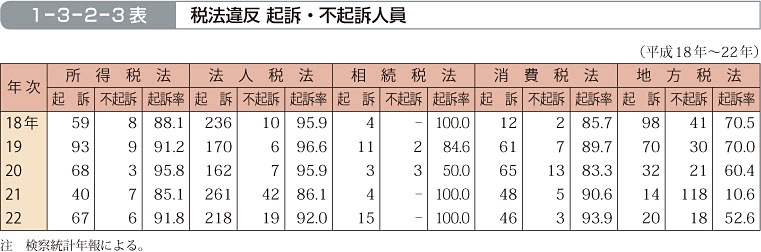

税法違反の起訴・不起訴の人員(最近5年間)は,1-3-2-3表のとおりである。

平成22年における起訴の内訳を見ると,全て公判請求であった(検察統計年報による。)。

平成22年における通常第一審での税法違反の終局処理人員(移送その他を除く。)は,所得税法違反37人(有期懲役35人,罰金2人),法人税法違反197人(有期懲役99人,罰金98人),相続税法違反9人(有期懲役9人),消費税法違反28人(有期懲役19人,罰金9人),地方税法違反6人(有期懲役6人)であった(罰金は,懲役と併科されたものを含まない。司法統計年報及び最高裁判所事務総局の資料による。)。