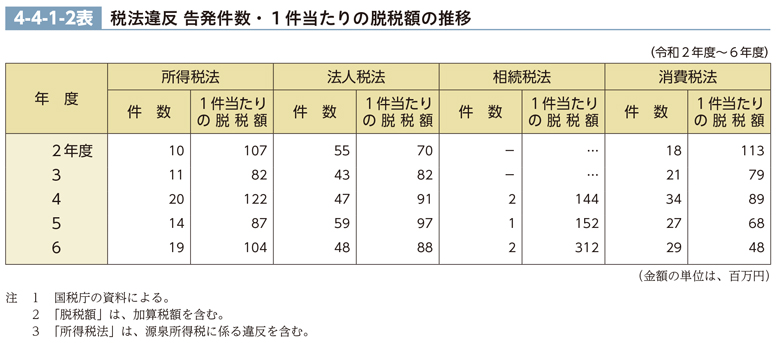

4-4-1-1図 税法違反 検察庁新規受理人員の推移

相続税法(昭和25年法律第73号)、地方税法(昭和25年法律第226号)、所得税法(昭和40年法律第33号)、法人税法(昭和40年法律第34号)及び消費税法(昭和63年法律第108号)の各違反について、検察庁新規受理人員の推移(最近20年間)を見ると、4-4-1-1図のとおりである。消費税法違反については、金の密輸入事件の増加の影響もあり、平成28年から30年にかけて急増したが、同年3月の関税法改正(平成30年法律第8号)及び消費税法改正(平成30年法律第7号)により、無許可輸出入罪等に対する罰則及び不正の行為により保税地域から引き取られる課税貨物に対する消費税を免れた者等に対する罰則が強化され(いずれも同年4月施行)、令和元年から減少に転じた。その後、4年には再び増加し、6年は85人(前年比23.2%増)であった。

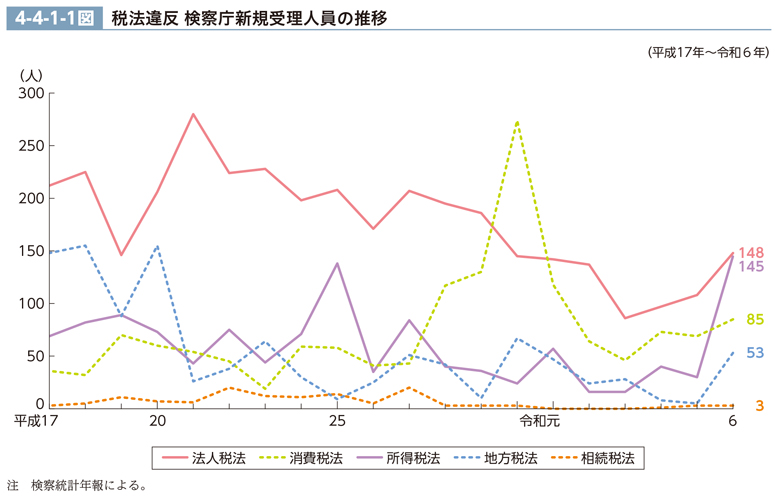

国税当局から検察官に告発された税法違反事件の件数及び1件当たりの脱税額の推移(最近5年間)を見ると、4-4-1-2表のとおりである。

金の密輸入事件について、令和5事務年度(令和5年7月1日から6年6月30日まで)における処分(税関長による通告処分又は税関長等による告発)件数は、前事務年度(125件)から減少し、102件であった(財務省関税局の資料による。)。