4-4-1-1図 税法違反 検察庁新規受理人員の推移

所得税法,法人税法,相続税法,消費税法及び地方税法の各違反について,平成元年以降の検察庁新規受理人員の推移を見ると,4-4-1-1図のとおりである。所得税法違反については,4年に397人,9年に230人を記録するなど平成初期には100人を超える年が多かったが,10年以降は,おおむね100人以下で推移している。法人税法違反については,5年の350人を最多,30年の144人を最少に,100人台から300人台で推移している。消費税法違反については,17年以降,おおむね50人前後で推移してきたが,金の密輸入事件の増加の影響もあり,28年以降急増している。

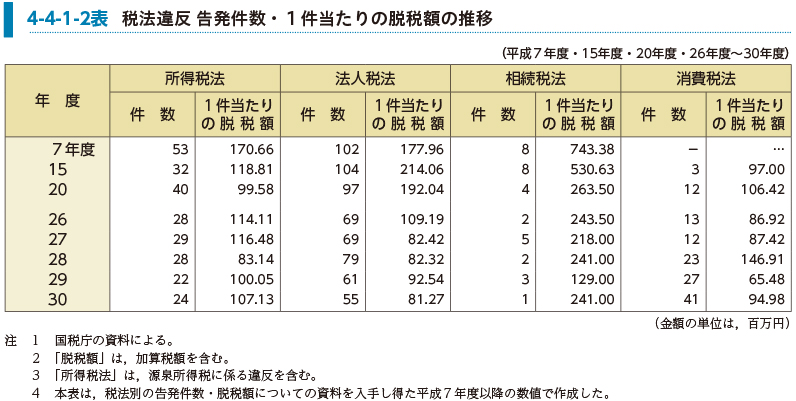

国税当局から検察官に告発された税法違反事件の件数及び1件当たりの脱税額の推移(平成7年度・15年度・20年度及び26~30年度)を見ると,4-4-1-2表のとおりである(7年度は税法別の告発件数・脱税額についての資料を入手し得た最初の年度である。)。

なお,近年増加を続けている金の密輸入事件について,平成29事務年度(平成29年7月1日から30年6月30日まで)における処分(税関長による通告処分又は税関長等による告発)件数は,前事務年度(467件)より大きく増加(約1.5倍)し,過去最高の720件であった(財務省関税局の資料による。)。